La Donación, ¿cómo funciona?

¿En qué consiste la donación?

En términos generales, la donación se trata de un negocio jurídico en el que una persona realiza un acto de liberalidad por el cual transmite un bien a otra que lo acepta sin que exista una contraprestación.

La donación es una operación idónea para ordenar el patrimonio personal en el ámbito familiar (aunque no es de aplicación exclusiva a este ámbito) y se relaciona íntimamente con la herencia, por lo que es habitual plantear supuestos de donaciones entre padres e hijos y entre hermanos en vida.

En este sentido, la posibilidad de realizar donaciones para evitar que los bienes donados entre en el caudal hereditario, debe ser tratado con cuidado puesto que podemos incurrir en un fraude de ley, en perjuicio de herederos y materia fiscal. La donación entre padres e hijos está tan vinculada con el concepto de disposición hereditaria, que, si el donante no indica lo contrario, la donación en vida es entendida como una disposición a cuenta de la herencia a la que el hijo puede esperar al fallecimiento de sus padres.

¿Cómo se formaliza una donación?

El negocio jurídico de la donación por norma general debe de formalizarse por escrito – salvo la dineraria -, bien sea en documento público o en documento privado. Cuando la donación recaiga sobre un bien inmueble, necesariamente debe constar en documento público, por lo que la intervención de fedatario es absolutamente necesaria.

La clave de la donación: el régimen impositivo.

Las donaciones se regulan en el Impuesto de Sucesiones y Donaciones, que como casi todo tributo no es nada sencillo de aplicar y además contamos con una dispersión normativa por ser un impuesto cuta gestión está cedida a las comunidades autónomas.

En todo caso, el funcionamiento común reside en que el Impuesto de Donaciones toma como base imponibleel valor del bien a donar. Aquí encontramos una primera dificultad: el determinar el valor de la donación, cuestión sencilla si lo que se dona es dinero y más compleja si se donan bienes inmuebles, joyas u obras de arte. Adicionalmente, la transmisión de participaciones de una empresa, tiene un régimen especial para determinar su valor.

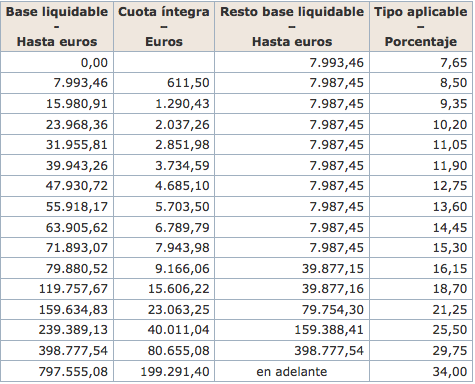

El siguiente paso es determinar la cuota íntegra aplicando la tabla común del impuesto siempre y cuando la comunidad autónoma en cuestión no hubiese aprobado otra distinta – o no hubiese asumido competencias normativas – , la contempla un tipo aplicable entre el 7,65% y el 34,00%

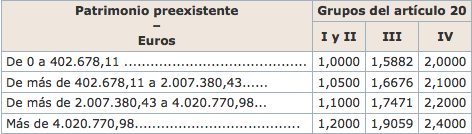

Obtenida la integra, tendremos que obtener la cuota tributaria, para ello, debemos de tener en cuenta el grado de parentesco entre donante y donatario, existiendo cuatro grupos:

- I: descendientes y adoptados menores de veintiún años

- II: descendientes y adoptados de veintiún años o más, cónyuges, ascendientes y adoptantes.

- III: colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad.

- IV: colaterales de cuarto grado, grados más distantes y extraños.

Será de aplicación la siguiente tabla, nuevamente,siempre y cuando la comunidad autónoma no regule otra:

Una vez obtenida la cuota tributaria, se podrán fijar bonificaciones de hasta el 99% de la cuota tributaria, bonificación que aplica la Comunidad de Madrid para las donaciones entre padres e hijos.

¿Quién es el obligado tributario?

El donatario, es decir, el beneficiado por recibir la donación, según la regulación de su lugar de residencia de los últimos cinco años.

Otras obligaciones derivadas de la donación.

En el caso de bienes inmuebles de naturaleza urbana tenemos que tener en cuenta la plusvalía municipal por el incremento de valor del bien, sí como, la inscripción del mismo en el Registro de la Propiedad.

Algunas cuestiones que deberíamos tener en cuenta

La transmisión de empresas familiares bajo una serie de condiciones, está reducida la base imponible en un 95%, cuestión importante para planificar la sucesión de empresa y la continuidad de esta.

La donación de dinero también está sujeta a tributación, así una transferencia del padre al hijo puede ser susceptible de tributación, salvo que pudiéramos demostrar que se hace en oro concepto, como préstamo.

La renuncia del conyugue supérstite a todos los derechos de la sociedad de gananciales a favor de los hijos, es un acto gratuito, que tributa como donación, pero no es una donación, sin los beneficios de las bonificaciones fiscales.

David García

Abogado – Asesor de Empresas

Deiuris Legal Partners

Deja una respuesta